마이너스통장 한도 줄기 전 대출 신청자가 먼저 볼 순서

신용대출과 마이너스통장 한도가 빠르게 조정되는 시기에는 “어느 은행이 더 많이 빌려주나”보다 내가 실제로 쓸 수 있는 한도와 신청 경로가 남아 있는지를 먼저 확인해야 합니다. 이 글은 2026년 6월 15일 작성 기준이며, 주요 잔액 수치는 2026년 6월 11일 기준 집계 자료를 바탕으로 정리했습니다.

이 글은 대출 권유가 아닙니다. 은행별 한도, 접수 채널, 우대금리, 대환 가능 여부는 수시로 달라질 수 있습니다. 개인 신용상태, 소득, 기존 대출, 상환 여력에 따라 실제 승인 조건은 달라지므로 신청 전 해당 은행에서 최신 조건을 직접 확인해야 합니다.

기존에 조회됐던 신용대출 한도와 마이너스통장 한도가 그대로 유지된다고 보면 안 됩니다. 신규 한도, 미사용 한도 감액 여부, 비대면 신청 가능 여부를 먼저 확인하세요.

왜 지금은 한도부터 확인해야 하나

2026년 6월 11일 기준 5대 시중은행의 가계대출 잔액은 773조6100억원으로 집계됐고, 지난달 말보다 2조7871억원 늘었습니다. 이 가운데 신용대출 잔액은 106조5154억원에서 108조1379억원으로 1조6225억원 증가했습니다.

마이너스통장 잔액도 41조5324억원에서 42조7119억원으로 1조1795억원 늘었습니다. 같은 기간 주택담보대출 증가액은 9890억원이었습니다. 대출 증가의 중심이 신용대출과 마이너스통장으로 옮겨가면 은행은 가장 먼저 신규 한도, 비대면 접수, 우대금리부터 조정할 수 있습니다.

신용대출과 마이너스통장 잔액 변화

대출 신청자가 봐야 할 핵심은 잔액 증가가 단순 숫자에 그치지 않는다는 점입니다. 잔액 증가가 빠르면 은행별 총량 관리가 강해지고, 그 결과 신규 신청자와 기존 마이너스통장 보유자 모두 영향을 받을 수 있습니다.

| 구분 | 확인된 수치 | 신청자에게 중요한 점 |

|---|---|---|

| 5대 시중은행 가계대출 | 773조6100억원, 지난달 말 대비 2조7871억원 증가 | 은행권 대출 관리가 강화될 수 있음 |

| 신용대출 | 106조5154억원에서 108조1379억원으로 증가 | 신규 신용대출 한도 확인 필요 |

| 마이너스통장 | 41조5324억원에서 42조7119억원으로 증가 | 미사용 한도 감액 여부 확인 필요 |

| 주택담보대출 | 9890억원 증가 | 신용대출 쪽 제한이 더 체감될 수 있음 |

은행별 제한 조치가 다른 이유

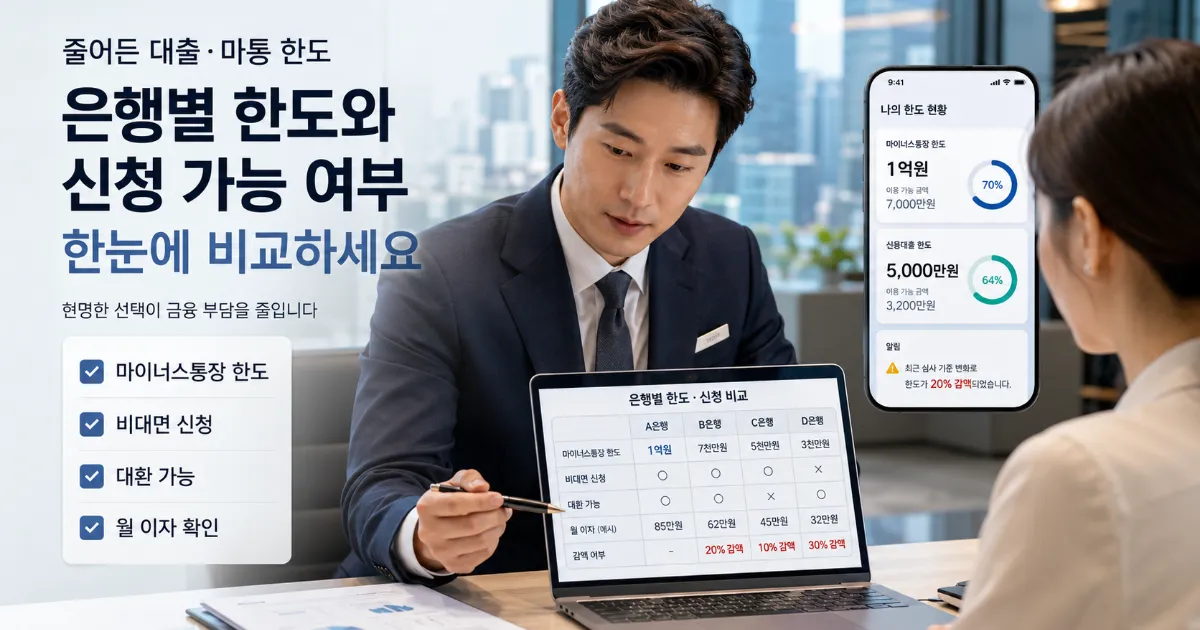

은행별 대응은 모두 같지 않습니다. 하나은행은 신규 신용대출 한도를 최대 1억원으로 제한했고, KB국민은행은 일반 신용대출 한도를 1억원, 마이너스통장 한도를 5000만원으로 축소했습니다.

신한은행은 비대면 신용대출 접수를 한시적으로 제한하고 마이너스통장 미사용 한도에 대해 최대 20% 감액 조치를 시행합니다. NH농협은행은 신용대출 우대금리를 축소해 실제 금리 부담이 커질 수 있습니다. 우리은행은 비대면 신용대출 갈아타기 서비스와 일부 대출비교 플랫폼을 통한 신용대출 신규·대환 접수를 제한했습니다.

실수요자가 먼저 확인할 5가지

생활비, 전월세 자금, 긴급자금 목적이라면 “나중에 필요하면 쓰면 되겠지”라는 생각이 위험할 수 있습니다. 마이너스통장 미사용 한도가 줄어들면 실제로 필요할 때 쓸 수 있는 비상 한도가 작아질 수 있기 때문입니다.

- 신규 신용대출 신청 한도가 은행별로 얼마인지 확인합니다.

- 기존 마이너스통장의 미사용 한도가 감액 대상인지 확인합니다.

- 비대면 접수가 막힌 경우 영업점 접수가 가능한지 확인합니다.

- 우대금리 축소 여부를 확인해 실제 적용 금리를 다시 계산합니다.

- 대환대출이 가능한 은행과 제한된 은행을 구분합니다.

대출비교 플랫폼에서 조회되지 않는다고 바로 포기하지 말고, 해당 은행 직접 접수 가능 여부와 다른 은행의 대환 가능 여부를 따로 확인해야 합니다.

대환대출과 플랫폼 조회가 막힐 때

우리은행은 토스, 카카오페이, 네이버파이낸셜, 핀다, 뱅크샐러드 등 대출비교 플랫폼을 통한 신용대출 신규 및 대환 접수를 제한했습니다. 이런 상황에서는 플랫폼 비교 결과만으로 은행 대출 가능성을 판단하기 어렵습니다.

대환대출은 기존 고금리 대출의 부담을 낮추기 위한 수단일 수 있지만, 접수 채널이 막히면 실제 갈아타기 일정이 늦어질 수 있습니다. 따라서 기존 대출 금리, 남은 만기, 중도상환 조건, 새 대출 접수 가능 여부를 함께 확인해야 합니다.

월 이자 부담을 다시 계산하는 예시

우대금리가 줄어들면 대출 한도가 같아도 월 이자 부담은 달라질 수 있습니다. 예를 들어 같은 금액을 빌리더라도 우대금리 축소가 반영되면 매달 납부해야 하는 이자가 늘어날 수 있으므로, 신청 전에는 “한도”와 “금리”를 분리해서 확인해야 합니다.

- 필요 금액을 생활비·전월세·긴급자금·투자 목적 중 어디에 쓸지 구분합니다.

- 은행별 신규 한도와 마이너스통장 한도를 확인합니다.

- 우대금리 축소 후 실제 적용 금리를 확인합니다.

- 월 이자 부담을 계산한 뒤 상환 가능한 금액 안에서만 신청합니다.

특히 투자 목적 차입은 주가 변동과 이자 부담이 동시에 커질 수 있으므로 한도를 보수적으로 잡는 것이 안전합니다.

최종 체크리스트

- 신용대출 신규 한도가 1억원 제한 대상인지 확인했는가?

- 마이너스통장 한도가 5000만원 수준으로 줄어드는 은행인지 확인했는가?

- 미사용 한도 최대 20% 감액 대상인지 확인했는가?

- 비대면 접수가 제한되면 영업점 접수가 가능한지 확인했는가?

- 대출비교 플랫폼에서 신규·대환 접수가 가능한 은행인지 확인했는가?

- 우대금리 축소 후 실제 월 이자 부담을 다시 계산했는가?

- 생활자금과 투자 목적 차입을 구분해 필요한 한도만 신청했는가?

마이너스통장은 한도가 남아 있어도 은행 조치에 따라 미사용 한도가 줄어들 수 있습니다. 자금 사용 시점과 필요한 금액을 먼저 정리한 뒤 은행별 조건을 비교하세요.

이 글은 공개된 금융 수치를 바탕으로 한 일반 정보이며 대출 신청 권유가 아닙니다. 실제 대출 가능 여부, 한도, 금리, 접수 채널, 대환 가능 여부는 은행별 정책과 개인 신용상태에 따라 달라질 수 있습니다. 신청 전 해당 금융기관에서 최신 조건과 상환 부담을 직접 확인해야 합니다.